こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

先日こんな質問がありました。

こんなご心配にプロの保険マンが答えます。

僕の自己紹介

「県民共済しか入ってないのはダメか?」の結論を先にお伝えします。

手厚い保障を期待するなら、ダメです。いざという時に困ることもあります。その理由を解説します。

県民共済とは?

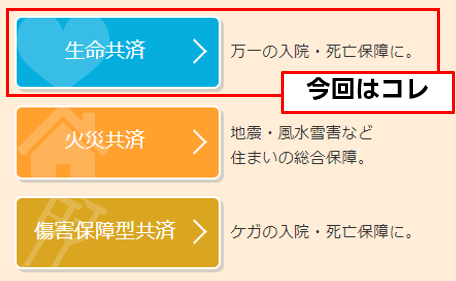

県民共済(けんみんきょうさい)は、日本の各都道府県で運営されている共済です。共済というとわかりにくいですがいわゆる保険です。

共済は生命保険と医療保険をミックスしたような保険で、保障の範囲が広いです。他にも火災共済、傷害保障型共済などもありますが今回は生命共済について解説します。

特徴としては共済は営利目的ではないので、保険料が比較的安くてコスパが良いです。

県民共済だけでなく、東京都は都民共済。大阪府、京都府は府民共済と呼び名が変わったりします。各都道府県で保障内容も異なったりしますが、似ているところが多いです。

※今回は代表して愛知県民共済をベースに話していきます。

共済には他にもJA共済、コープ共済とかありますが別団体なので今回は割愛します。

県民共済のメリットデメリット

県民共済にはメリデメがあって、それぞれ5つ挙げると以下のとおり。

県民共済のメリット

②いつ入っても保険料が一定(高齢者は格安)

③簡単なプランでわかりやすい

④割戻金がある

⑤加入しやすい(告知がゆるい)

県民共済のデメリット

②加入期間が決まっている

③特約をつけないと保障が弱い

④掛け捨て型で解約返戻金がない

⑤柔軟性に欠けるプラン

少し解説します。

メリットは何よりも圧倒的なコスパです

普通の保険は年齢に応じて保険料があがりますが、共済は何歳で入っても保険料は一律。なので高齢者で入るとめちゃくちゃお得です。しかも非営利団体なので、もし保険料を貰いすぎた場合にはなんと割戻金まであります。単純比較は難しいですが、民間保険でコスパで勝てるものはまずないです。それくらいの圧倒的なコスパの良さです。

加入のしやすさも魅力

保険加入には健康状態の告知が必要ですが、民間の保険と比べて緩やかで、医師による診察も不要な場合が多いです。そのため民間保険は入れなかったけど、共済は入れたなんてこともあります。健康状態が理由で保険に入りたくてもない人にはめちゃくちゃありがたいですよね。

デメリットは保障の弱さ

18歳から64歳までは保障内容が変わりませんが、65歳からは強制的に「熟年型」というタイプに代わり、単純に保障が弱くなります。プランもシンプル過ぎるので、お金をかけて保障を手厚くするのも限界があります。

86歳からは保障が一切ない

さらに熟年型は85歳までというのが盲点で、86歳になった瞬間に一切保障がなくなります。一番保障が欲しいときに無くなるのは相当痛いです。いわゆる定期型の保険で、終身保険ではないのです。また掛け捨てなので、満期保険金や解約返戻金などの返ってくるお金もないです。

結構メリットデメリットがはっきりしているのでうまく活用する必要があります。誰にもマッチするのではなく、状況に応じて活用することで効果を最大化できる保険ですね。

県民共済しか入っていないのダメなのか

結論、ダメです。

保険の目的を考えましょう。

一番大切なのは大きな治療費となるような病気補償ができるかです。大きな支出を、すぐに自分で全部用意するのは大変ですからね。保険や共済に頼るべきです。

でも共済は目的に対して弱点があります。

・85歳で保障が完全に切れ、その年齢から保険に入るのは困難

・死亡保障も弱めで、十分かは家族状況次第で変わる

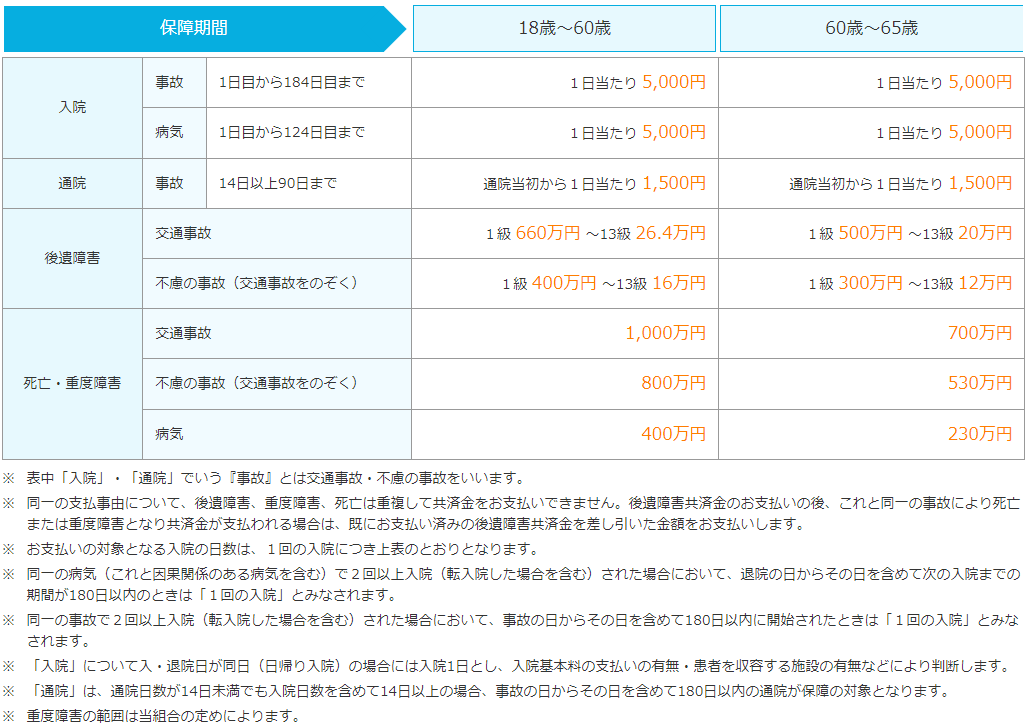

例えば県民共済で人気No.1の「総合保障2型」の保障内容は以下のとおり。

参考:生命共済 総合保障型:保障内容|県民共済愛知県生協(2024/7現在)

通院はケガでしか発動しません。しかもたった1500円。ガンなどの病気では通院しても1円も出ません。

また先進医療といった高額な治療を必要とする補償もついてません。医療特約付帯で追加できますが最大150万までと、陽子線治療や重粒子線治療では不十分です。

参考:先進医療とは?どれくらい費用がかかる?/公益財団法人生命保険文化センター

あと、やはり85歳までという限定付きでその後は全く手当がないのは相当痛いです。高齢者の長期補償という意味でも不十分。他にも細かくはありますが改めて本来の保険の目的。

目的に沿うとこれ一つで十分とは言えませんよね。これがプロの僕の見解です。

たしかに少しでも保険金が出ると嬉しいですが、そもそもすぐに治る病気はできるだけ貯金でまかないましょう。保険会社にお金を払ってカバーしてもらうのは相当コスパ悪いです。安いから入るというのもありですが、気休めでしかないです。

一番大切なのは本当に困ったときに、しっかりと助けてくれる保障をつけておくことが重要です。そういう意味ではプロ観点では十分とはいえないです。

おすすめの共済の活用の仕方

とはいえ、うまく使えば効果を発揮する共済。プロの僕が共済を活用するならば以下の方法です。

方法①:共済と民間保険の2つに加入

共済でまずはコスパの良い保障をつける。足りない部分を民間保険で補うです。

コスパが良いというのは補償と掛け金のバランスです。あと平均して割戻金がどれくらいあるかですね。プランによって変わりますが、人気の「総合保障型」は割戻金30%~35%くらいが多いですね。年間24000円の掛け金だったら、7000円~8400円が戻ってくる。結構大きいですよね。

これはある意味賢い方法ですが、保険金請求のときは2つやらないとダメなんで結構面倒さがあったりします。

方法②:民間保険1つだけに加入(共済に入らない)

そもそも入らないのも手です。民間であればカスタマイズ性高く保障も手厚くできる、終身も可能。掛け捨てが嫌いならば積み立てタイプもある。保険も1つだけに絞るので請求も楽です。

ちなみに僕は共済に入っていません

理由は以下のとおり。

・さらに自社で入ってる法人向けの医療保険もある。

今も十分な保障があり、切り替える理由もないので入っていません。請求の手間が増えるのも正直かなり嫌です。

個人的な所感ですが、色々な保険の良さ悪さも知った35歳の今の自分が、もし何も保険に入っていないとしても入るか微妙です。年齢が違うと考え方は変わるかもですが。やっぱりコスパはいいのは間違いないけど、大きな治療費をカバーできないのと86歳から補償がなくなるが引っ掛かります。

県民共済をおすすめできる人

最後に県民共済をおすすめできる人も紹介します。

・高齢になり民間保険で入るには保険料が高すぎる人

県民共済は、民間保険に比べて告知はゆるやかで加入しやすいと言われています。一度民間保険で引受NGとなった人なんかはトライするのはいいかもですね。※各都道府県によって告知内容が変わります

あと50代とかであれば民間保険に入ると年齢に応じて保険料が高くなりますが、共済は保険料が一律なので年齢が高いほどおトクです。

ご加入前には県民共済の口コミ・体験談、知恵袋などもぜひ参考にするといいと思います。

まとめ:県民共済だけはダメだけど、うまく活用する

改めての結論ですが、県民共済しか入っていないのはおすすめしません。他の民間保険もぜひ付けくわえて、大きな治療費にもしっかり対応できるようにしましょう。

県民共済が悪いわけではなく、むしろ年齢によっては非常にコスパの良い商品です。民間保険と比較するとメリット、デメリットもあるのでしっかり保険代理店やFPさんに相談しながら決めていくのが良いと思います!

最後にちょっと営業させてください笑

うちではあれば「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。ご指定頂ければ記事を書いている僕がご対応します!不安なことは早めに解消していきましょう。

ではまた次の記事で!

P.S:ブログだけでなく「Twitter」でも保険にまつわる発信しています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。