こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

先日ある動画を見ました。

保険はいらない派・保険否定派と自分でも言われている幻冬舎の編集者「箕輪厚介」さん。果たして元保険営業No.1から保険に入るのか?という動画ですが。

結論、保険に加入するとの決断に至りました。

意外な結末でしたが、そこに至った考え方や思考のポイントを、現役プロの僕が解説します。

この記事を見てほしい人

・生命保険に入るか迷っている人

・生命保険のことが良くわからない人

前提:保険=生命保険という定義です。

今回解説する保険は「生命保険」という前提で話します。

紹介した動画は前後半に分かれており、後半は医療保険をメインに話していますが本記事では割愛します。「保険不要論」系のコンテンツではよく生命保険と医療保険がごっちゃになって語られますが、まったくの別物ですのでご注意ください。

・医療保険…ガンなどの病気になった際に発動する保険

僕の自己紹介

ちなみに、僕の生命保険へのスタンスは「一般的なご家庭であれば必要」というスタンスです。逆に総資産が数億円という超お金持ちは不要です。

それでは解説していきます。

箕輪厚介さんの状況と考え方

現在の状況と生命保険の加入状況

・貯金は全然していない

・現在は保険に入っていない

・新入社員時代には会社に来た生保レディから加入していた。ただ、負担も大きくややトラウマに。

箕輪さんの生命保険へのスタンス

・ホリエモン信者であり、生命保険に入る奴はバカという考えがある

・あと病気とか死ぬとか考えたくない

・保険に入ると損した気持ちになる

一方で「貯蓄性のある保険で同額戻ってくるならリスクもないので全然OK」とのことで、完全に拒否反応がある訳ではないようです。そりゃ保障もあって、最後に返ってくるなら何も問題ないですもんね。

一言でいうと「生命保険のことはよくわからないが、周りの人が生命保険いらない派だから同じスタンス」という感じです。

かなりフワッっとていることはご自身でも感じていて、一度真剣に考えなければと思っていたようです。特に貯金も積極的にはしていないので、急に自分がいなくなってしまったら妻や子供たちはどうするのかと気にしていたようです。

同じような状況の方がいれば、かなり自分事化できるのでぜひ一度動画を見てほしいですね。

生命保険に加入することになったポイント

保険不要派の箕輪厚介さんが、生命保険に加入することになったポイントはいくつかあります。以下のとおりです。

ポイント②:どのくらいの保障額が必要なのか

ポイント③:掛け捨て型か、貯蓄型か

順に解説します。

ポイント①:もし自分がいなくなった場合はどうするのか?

箕輪厚介さんの言葉をひも解くと以下のとおり。

本音:貯金もあまりしていない、会社の内部留保など引き出しにくいお金もあり家族が困りそう

元保険営業No.1の疑問提起で色んな言葉は出てきましたが、大切な家族の事を考えるとお金で困らない生活をしてほしいというのが本音です。

・家庭の経済状況

・未来の家族像

を考えた時に「今の状況で自分がいなくなると、家族が困る」という結論にいたり、グッと保険の必要性を感じるきっかけになっていました。

実際、一般的なご家庭であればほぼ同じ結論に至ると思います。もし保険不要論の方がいらっしゃれば、ぜひここはフラットに一度考えてほしいですね。

ポイント②:どのくらいの保障額が必要なのか

保障は手厚い方がいいけれど、その分保険料が高くなる。だから、どれくらいのバランスで保障を持つかべきかの話です。

本来的には、

・家族環境整理

・現在の資産の洗い出し

・今後の収入の推移…etc

必要保障額のシミュレーションをしてキチッと必要額を出すことが多いです。要は年齢とともに必要な保障額が変わるということですね。

ただ箕輪厚介さんの希望が明確だったようで、以下のとおり。

・60歳になったら子供もいい大人なので保険はいらない

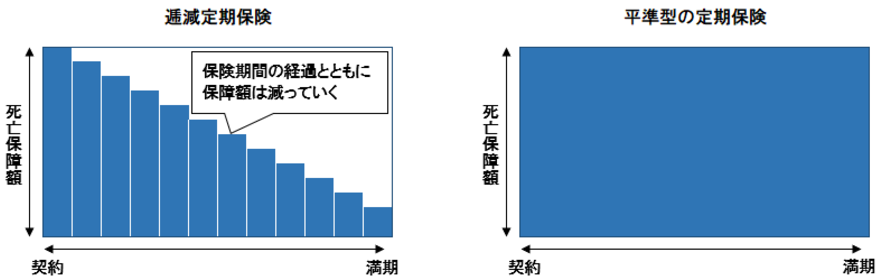

希望を見ると少しずつ保障が弱くなっていく「逓減タイプの保険」がマッチしていることがわかりました。

参考:逓減定期保険とは?|収入保障保険との比較とメリット・デメリット

よくある生命保険は保険金額が変わらないですが、逓減タイプは時間とともに保障額が少なくなっていくのが特徴です。

実際、子供の成長とともに必要な保障額は減っていきますので「逓減タイプの保険」は理に叶った保険として、結構人気です。

ポイント③:掛け捨て型か、貯蓄型か

ここはどのような生命保険が好きかのポイントですね。

貯蓄型:とにかく損したくない。引き出せない貯金感覚で入りたい人向け。保障は低い。

元々「貯蓄性のある保険で同額戻ってくるなら入りたい」との希望でしたが、ザックリとした掛け金を聞いた結果「掛捨て型」を選択されました。

ここは自分の貯金状況や、必要な保障で選ぶのみですね。好みもあると思うので、どちらが良いかは保険屋さんに素直に相談するのが良いです。

生命保険は相手への想い

箕輪厚介さん

箕輪厚介さんと心配されていましたが、そんなことよりも「保険に入ったことを伝えると愛情が伝わる」と元保険営業No.1は言われていました。

本当にその通りで「生命保険は自分がこの世からいなくなった時に家族に残せる大きなプレゼント」ですので、基本的にはめちゃくちゃ感謝されます。逆に考えていないと「私たちの事大切に思ってくれているのかな?」と心配されます。

生命保険は家族への想いそのものというのが真実です。

最後に一言

箕輪厚介さんが最後に言っていた言葉、とても大切だなと感じました。

箕輪厚介さん

本当にその通りで、それぞれのご家庭に応じてリスクは全く異なります。一概に保険は不要と、思考停止してしまうのはめちゃくちゃ危険です。

仮に最悪のケースとなった際に、不要論を唱えていた人が何か手助けをしてくれる訳ではないです。シンプルに家族の生活が苦しくなることは考えておく必要があります。

保険不要論=医療保険なのは注意

あと僕が一番心配しているのは、多くの保険不要論については「医療保険」のことを指している点です。

確かに治療費は「高額療養費制度」というすばらしい制度があるおかげで、思っていたよりもかからないという感じる人が多いのも事実。結果、保険はいらないという結論に至ることは理解できます。

ただ、生命保険がいらないという人は実際には多くない肌感覚があります。冒頭にお伝えした通り医療保険と生命保険は全く別モノ。

自分自身に何が必要なのか、きちんと客観的に見て判断していきましょうね。

この記事見て「相談したくなった!」なんて方がいればお気軽に相談してくださいね。「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。ご指定頂ければ記事を書いている僕がご対応します!不安なことは早めに解消していきましょう。

P.S:ブログだけでなく「Twitter」でも保険にまつわる発信しています。保険って知ってると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。