こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。

そんな火災保険にお困りの方に、プロの僕が火災保険の間違いない選び方をお教えします。

僕の自己紹介

実は2014年に火災保険の超長期契約が無くなり、最長10年契約となりました。そのため2025年は、10年経って火災保険の更新案内を見る人が多いと思いますが、保険料の上がり方に愕然とするでしょう。10年前からすると1.5倍くらいになる

かといって補償を弱めて、保険料を無理やり抑えるのは本末転倒。プロの僕が、みなさんの希望を叶える火災保険を選び方をお教えします。 この記事を見ることで、火災保険の正しい選び方がわかるようになります。

解説していきます。

火災保険とは?

火災保険は、家や物が火事や台風などで壊れたときに、その修理や新しい物を買うお金を助けてもらえる保険です。

家の価値は一般的には1500万~5000万ほどですが、火事などで全壊してしまうと0円です。しかし火災保険に加入していれば、大きなトラブルに見舞われも家の価値は保険金という形で返ってきます

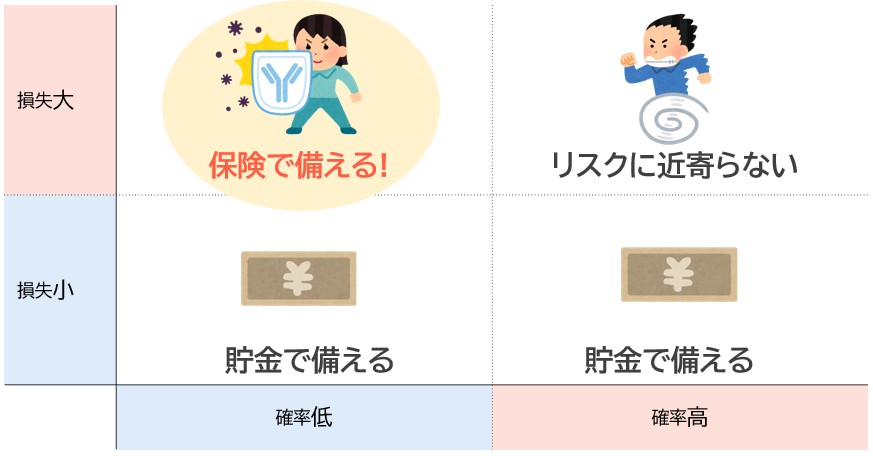

チャンネル登録者270万人を超えるyoutuberの両学長も言っていますが、保険は「低確率・大損失」のトラブルで生活が困らないために加入するのが基本です。

家の損失はまさに「低確率・大損失」ですので必要性の高い保険です。

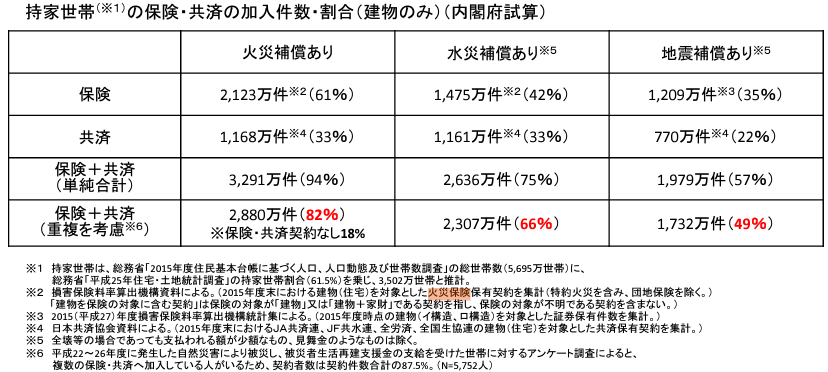

火災保険の加入率は82%

火災保険は約10人に8人が加入しています。生命保険、自動車と並んで加入率の高い保険です。内閣府のデータも載せておきます。

出典:持家世帯の保険・共済の加入件数・割合(建物のみ)/内閣府

入らない選択肢はほぼなくした方がいい

ちょっと難しいですが、時間が立てば税法上は建物の価値は0円に近づきますが、お家自体はあるので売却価格が0円になることはないです。どれだけ古くても数百万円~数千万円の価値は残ります。 そういう意味ではその価値が突然のトラブルで失われないように、加入の必要性は高いです。

本当に入らなくていい人

・家がボロボロになってしまっていて失ってもいい人

・数千万のロスが負担にならない超お金持ち

あえて本当に火災保険に入らなくていい人を挙げるとする上記のとおり。かなりレアです。基本は加入しましょう。

火災保険はどの保険会社を選ぶべきか

結論、どの保険会社が良いかは、ご希望によって変わります。 保険会社だけでなく、ダイレクト型(ネット型)と代理店型のチョイスも大切です。大きくは2パターンです。

パターン①:事故時の安心感が欲しい

結論、大手保険会社で保険代理店から入るのが良いです。

大手保険会社から入るメリット

・大手保険会社であればサービスも充実していて、事故対応力も高い傾向あり

基本的にはリアル店舗に行って加入するので、担当してくれる方が更新作業などのフォローもしてくれます。ただし、全国にある大手代理店だと異動もあったりするので、注意が必要です。頻繁に担当が変わることもあります。どちらかというと地元に根付いた代理店さんの方が、同じ人がずっとフォローしてくれます。

唯一ネガティブなのは、代理店の人の手数料がかかる分、ダイレクト保険よりも若干高い傾向です。これは肌感覚ですがだいたい20%くらい高いです。

パターン②:とにかく保険料を安くしたい

ネット保険、共済がオススメです。

メリットは保険料が安い。これにつきます。補償も基本的なものはあるので、大手に比べて補償が極端に弱いなどはないです。

保険料が安い理由は、基本的な手続きはすべて自分でするからです。代理店の手数料、人件費分が安いイメージですね。手続きがわからない場合はコールセンターがサポートしてくれることもありますが、保険選びの最低限の知識も必要です。

また担当者も固定化されないので、事故時もあくまでもルールに従って淡々と事故対応が進みます。担当がいない分、融通が効きづらいのはデメリットですね。

保険会社の選び方は、本当に希望次第です。基本的な補償はどの保険会社でもあるので、まずは自分の希望に合わせて上記2パターンから保険会社を選びましょう。

ちなみに、特約というオプションなどは各保険会社で結構違いはあります。特約は2パターンを選んでから比較するのが良いです。特約は種類が多いのでここでは割愛します。

ダイレクト型と代理店型をより踏み込んで知りたい方はこちらの記事をどうぞ。

保険加入を考えている人 「最近ネットで保険加入している人が増えているけど、どうなんだろう。代理店で入るときとの違いとか、メリットデメリットがあれば知りたいな。」 そんな疑問をお持ちの方へ。 保険のプ[…]

火災保険の補償対象と範囲を選ぶ

火災保険は、どの範囲まで補償するのかで保険料が変わります。代表的なものを記載します。

補償対象

建物と家財をセットで加入することも、建物だけで加入することもできます。

補償範囲

①火災・落雷・破裂・爆発

②風災・雹(ひょう)災・雪災

③水濡れ

④盗難

⑤水災

⑥破損・汚損等

基本の補償範囲は上記のとおり。①~⑤は基本補償で必須、⑥のみ選択できるというのが多いですね。マンションの2階以上については③水災も外せたりします。

地震保険の有無

地震保険の加入も選択できます。加入は必須ではないですが、国も加入を推奨しており唯一「地震保険料控除」という控除制度があります。地震保険に入らない場合は「あえて入りません」という意味も込めて、申込書にサインが必要だったりします。

正直ここの選択はリスク分析や補償理解が必要です。補償の選択には多少の専門性がいるので、自分で選ぶのはややハードルはあります。不安な方はできれば保険屋さんにご相談した方がミスマッチが起こりづらいです。

一番最悪なのは、本当に必要な補償が抜けていて、保険が使えないパターンです。物理的なダメージだけでなく、精神的なダメージも大きいです。保険はちゃんと必要性に沿っていることが大切です。

保険料を抑えたい人向けのおすすめプラン

いくつか方法あります。代表的なものをお伝えします。

鉄骨、鉄筋コンクリートの建物の場合

・地震保険は家財のみにする

マンションの2階以上の方は浸水リスクはほぼないので、水災を外すのはありです。ちなみに土砂崩れのリスクがあるマンションは注意です。土砂崩れは、原則「水災補償」でみますので、抜けていると保険金は下りません。

また鉄骨、鉄筋コンクリートは大地震での建物への被害が少ない傾向にあります。 そのためあえて地震保険を建物は外すのも手です。一方で大地震となると家の中はめちゃくちゃになりますので、家具などを見る家財は補償してもらうようにしましょう。

木造の場合

保険料を抑える手段があまりないです。建築年にもよりますが構造的に弱さは出るので、できるだけ補償をつけることをおすすめします。

限界まで安くしたい

長期契約、免責をつける、保険金額を下げてください。ただし、単純に補償が弱くなるので事故時に支払額が少なくなることは覚悟しておく必要があります。

また保険金額は下げられる限度もあります。保険会社にもよりますが建物評価額の20~30%分は下げられることがあります。 下げすぎた場合は、満額払われないケースもあるので注意が必要です。

何度もいいますが、保険はかけ方が大切です。保険料を下げる代表的なものを紹介しましたが、自分で選べる自信がない場合やわからない場合は保険屋さんに絶対相談した方がいいです。ミスるとまったく保険金が出ないことも。後悔しても自己責任です。

火災保険の動向

火災保険も常にアップデートをしています。最近の動向を知ることで火災保険を選びやすくなります。この辺は僕らプロしか知らない情報だったりしますのでぜひ参考にしてください。

自然災害が激増

自然災害が増えたことで、保険金の支払いがめちゃくちゃ増えています。結果、火災保険は赤字事業のため保険料が毎年のように上がっています。

保険会社自体は、自動車保険など他保険もあるので利益は出していますが、火災保険の収益状況を改善しようと必死です。そのため、今後も保険料があがることが想定されます。そのため5年一括払などの長期契約をして、保険料を支払ってしまった方がおトクになる可能性が高そうです。 1年更新の場合は、毎年の更新のたびに保険料アップする可能性があります。一方5年契約の場合は、5年分は支払っていますので保険料は変わりません。

不正請求が増えている

結構大きな問題で、詳しくは別記事でもまとめています。

こんにちは。押し売り嫌いの保険屋さん「ちょんご」です。 保険のお仕事をしていて、最近よくこんなニュースを見ます。 ■火災保険「詐欺や不正請求」が多発しているなぜ 東洋経済オンライン ■「火災保険請求、支援しま[…]

要は、経年劣化などにより避けられない家のダメージの修繕費を、火災保険で払ってもらうというものです。

火災保険は、主に自然災害などの突発的な事故でしか保険金を支払いません。経年劣化による損害は支払いません。

だけど、こんな甘い言葉をかける業者が現れて、言葉巧みに誘導してきます。嘘をついての請求は絶対NGです。騙されないようにしましょう。

保険会社もかなりパトロールしているようですが、まだ不正請求は収まっていないようで保険料が上がる一因になっていそうです。

築古物件は、条件が厳しくなっている

当たり前ですが、古い建物は壊れやすいです。保険会社視点で言うと「築古物件は、保険金を支払うので儲からない」ということです。

そのため保険会社は、築古物件の引受条件を厳しくしたり保険料をあげてきています。最悪、引受をしてくれないなんてこともありえます。

すでに家をお持ちの場合は仕方ないですが、これから家を購入されて火災保険をかける場合は、頭にこの知識を持っておくと良いです。

まとめ:基本的にはプロの代理店にまかせるのが一番です

専門家の僕からのアドバイスとしては「基本的にはプロの代理店にまかせるのが一番」です。

などインフルエンサーや、youtuberがネット保険をオススメする理由もわかります。もし自分で選べる、保険会社と交渉できるのであればネット保険一択まさにその通りだと思います。

ただ、そのための最低限の知識やリスク判断ができる前提です。もしトラブルになってもすべて自己責任ですので、インフルエンサーの意見だけを鵜呑みにするのはオススメしません。

父が保険代理店を経営をしていて身近に保険があった僕ですけど、業界に入るまではまったく保険のことはわかりませんでした。あまり触れることのない世界だからこそ、知識を付けてアップデートし続けるのは時間がかかります。 時間効率や、補償をしっかりつけられる安心感を考えても代理店にまかせるのがベターかと思います。そのために僕らプロがいます。餅は餅屋です。

最後にちょっとだけ営業させてください笑

弊社は「全国どこでもOK!リモートでのご相談」「まずはメールでの見積もりもOK!」です。ご希望いっていただければ記事書いている私が担当します。不安なことは早めに解消していきましょう。

それでは今回は以上です!

P.S:ブログだけでなく「Twitter」でも保険にまつわる発信しています。保険って知っていると何かと得することも多いので、お得情報を知りたい方はぜひフォローしてくださいね。